不少外资企业在再投资过程中,会在其他地区分散投资。例如,瑞士某跨国化学材料企业2005年将中国总部落户苏州,2023年又与浙江平湖签约了超1亿美元项目。

双循环背景下各行各业分化明显,客观上导致外资流入更谨慎。外资大幅减持地产、金融行业,但同时回流制造和技术服务业,特别是苏浙两省高技术产业引资增速成为亮点。近五年浙江实际利用外资增势稳定,其中又以近两年实际利用外资排位急升的杭州最明显。

往年杭州实际利用外资中,制造业占比仅约20%。今年1-8月,杭州制造业实际利用外资30亿美元,占比60.4%。近年来发力制造业的杭州,已占全省制造业外资利用近半。硬度之上更有新度。杭州高新技术制造业实际利用外资约占制造业外资利用81.5%,同比增长259%。

产业链引资是杭州的特色。当地某车企依托完备产业链,吸引欧洲汽车巨头14.5亿欧元战投,上半年到资部分,成为今年杭州外资到资规模第三的项目;日本橡胶巨头公司,在杭投资5亿美元建新轮胎工厂,年中已签约,成为近十年杭州最大外商独资制造业单项。

-3-

稳外资需“内强链、外开源”

苏浙之外,制造业利用外资情况迥异。京沪制造业利用外资占比均不足一成,目前并无太大改观,而传统制造业外资利用高占比区——珠三角则遭遇逆风。本世纪初,广东超七成外商直接投资流入制造业,去年这个数字降至不足五成。

长三角、珠三角外资利用结构缘何走势不同?过去十余年,传统制造业领域外资企业数量与利润均处于下降趋势,说明外资正逐渐从这些领域退出。近几年,长三角新兴产业成团成链,外资投向资本技术密集型产业;而珠三角传统制造业占比过重,外资抽离自然影响巨大。

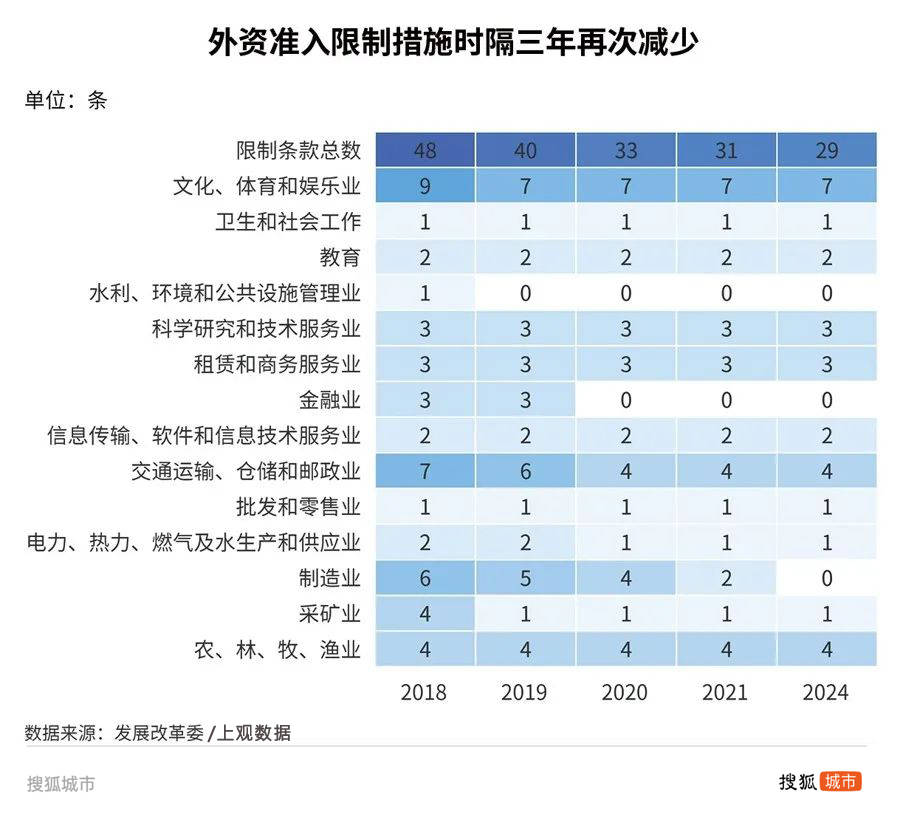

2024年版外商投资准入(负面清单)显示,制造业外资准入限制已清零。下一步开放重点是服务业,电信、医疗已破冰——例如,京沪深增值电信业务扩大对外开放试点;九地试点推进外资独资医院……结合开放政策、利用自身优势,重点城市有可能挽回外资利用颓势。

对于重点城市来说,稳外资要诀就是“内强链、外开源”。商务部研究院张建平认为,在国际化分工越来越细化的当下,要特别重视产业链组团方式的吸引外资,引进上下游关联配套产业,以追求更高效率——上述杭州新能源汽车、苏州新材料产业链引资,即是例证。

从外资来源地看,前三季度,德国、新加坡实际对华投资分别增长19.3%、11.6%(含通过自由港投资数据)。广州深圳外资重头在香港,如今也在积极拓源:广州代表团先赴德意希等国洽谈经贸,又去泰国越南等地交流;深圳前海代表团先后访问美日英等地。

相较产业结构本身的根植性,投资目的地营商环境对吸引外资影响也较大。为重新修复外资信心、吸引全球投资,各地除了走出去满世界招商之外,还纷纷出台奖励措施——在“强链开源”的同时,给出重奖刺激。

例如,深圳发布加大吸引和利用外资“二十条”提出,年新增外资金额5000万美元及以上企业最高奖1.5亿元;杭州提出,要积极争取2023年至2025年每年5.5亿元省级外资招引激励资金,力争杭州项目获取省激励资金的40%以上。